SBS:高不成 低不就设计

眨眼间,2018年已然过半,目前市场状态用一句俗语完美表述:高不成,低不就!2018年在“十三五规划”中是一个较为重要的年份,但是至此为止,需求释放没有到达预期,并且2017年货物紧缺导致市场成为“卖家市场”的情况下,对比之下本年上半年更是举步维艰,根本原因还是在于供需面发生了较大的变化,同时,原料因素及外在宏观因素的影响也“功不可没”,今天,我们用实际数据线年上半年的供需情况,结合目前市场影响因素,观望后市走向。

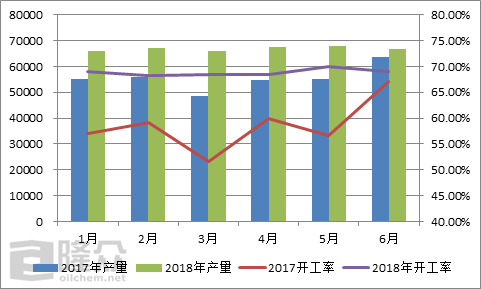

如图一所示,2018年上半年平均开工率在68.9%左右,同比往年增加10.4个百分点,开工大幅上行,产量增加明显。其中,SBS各种牌号中,油胶牌号产量变化不大,但干胶及道改牌号增加明显,其中,干胶道改牌号产量同比往年增量显而易见,尤其是道改牌号同比往年涨幅58.64%,主要是供方对于道改需求的预期过高,虽然2017年产量较少,但如此大的增幅也说明市场上售货压力明显,“卖方市场”一去不复返。

从六月份国内装置排产情况统计能够正常的看到,国内主流供方多维持正常生产,仅少数几天装置临时停车切换牌号生产或者小检;2018年其他月份多是如此情况。

目前对需求的表现,“差强人意”已经不足以表达目前市场对需求的不满了,主要是先期对于2018年基本的建设释放需求预期较大,但是7月份进入传统道改旺季,“旺季不旺”遭到了多数业者吐槽,隆众资讯预计此种情况出现主要因为下面几点:

国际环境震荡多变,中美贸易战截止到现在为止(仅谈对我们SBS行业影响),对SBS下游制品订单影响较大;按道理,SBS是一个国产化显而易见的产品,进口依赖度较小,但是中美贸易战对于SBS这样的产品的影响大多数表现在SBS的下游终端制品方面,以华南地区的TPR/TPE造粒工厂为例,6.7月份外来订单有所缩减,厂家的接单积极性同时急剧降低,对未来原料及出口环境的不确定性是最终的原因之一。

中国是全球第二大经济体,作为某些强国眼中的竞争对手,中国对于一些国际经济手段避无可避,必然要采取对应经济及政治政策应对,可见本年度资金受限是一个长期性的问题,国家对行业投资将更加谨慎,表现在SBS行业方面,资金运转有限,很典型的就是西南、西北地区道路建设及部分市政建设脚步放缓,同时“一带一路”带来的援建项目货款回收进度延迟,对于操盘业者掣肘凸显。

年初环绕国家心脏展开的“2-26”个主要城市环保“回头看”行动进行到7月份,区域扩大化再度升级,华南地区福建省、广东省及华东地区江苏省等多个城市的环保基本结束,但是随之听闻更多的二、三线城市卷入“环保回头看”的浪潮,环保问题在中国将成为一个常规化的现象,致力于产业化新型改造及升级,长久来看对于国家经济好处多多,但是短期必然会造成终端开工影响,对于SBS干胶需求打击较大,6-7月份显而易见的干胶需求下滑就是“环保副产品之一”。

综上,能够正常的看到,2018年上半年市场发展不如预期,并且供需比例失衡。前期SBS遗留社会库存偏高,行情下滑趋势明显,即使部分牌号存一定炒涨行为,但是“没有需求支撑的都是纸老虎”。小编在编辑此篇文章的时候,中石化华中供销对巴陵SBS价格普降300-500元/吨,此次下调在业者预期之内;接下来,多数业者关注是否仍有下滑空间,目前价格节点是不是能够建仓?

隆众资讯经过市场调查与研究认为SBS接下来下滑空间存在限制,适量建仓未尝不可。原料丁二烯及苯乙烯跌势放缓,并且目前市场运行价位远高于早期低价预计;而需求面,上半年的部分需求或多或少压缩到了下半年进行释放,并且国家最新资金及经济政策目前来看是在往利好方向发展,加之下半年国内部分主流供方存检修预期,长久来看,8月份需求要好于现在。当然,还有较多的不确定性因素存在,经济政策是否会放宽松?原料是否能挺在合理区间?中美贸易是否会继续升级?悬在头顶的“剑”很多把,我们只可以时刻关注行情变动,对自己的生产及销售政策做调整,“一招鲜”已经过时很久了,“时刻准备着”才符合现在的市场潮流,欢迎各位随时来电沟通。